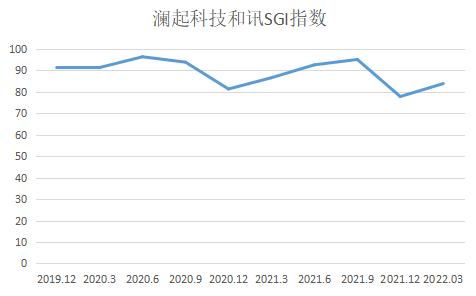

和讯SGI指数关注到,半导体接口芯片巨头澜起科技正面临盈利能力与客户结构的双重挑战。一度引以为傲的高毛利率出现显著下滑,长期存在的大客户依赖问题,在行业周期波动与竞争加剧的背景下,其潜在风险再次被推至台前。

一、毛利率“崩跌”:从黄金时代到理性回归

澜起科技曾凭借在内存接口芯片领域的领先地位,享有极高的毛利率水平,一度成为其业绩增长的核心引擎与市场估值的重要支撑。最新财务数据显示,公司毛利率已出现连续多个季度的下滑。这一变化背后,是多重因素交织的结果:

- 行业周期下行压力:全球半导体行业自2022年下半年进入调整周期,服务器及数据中心市场需求增速放缓,直接影响了澜起科技主营产品的出货量与定价能力。

- 竞争格局悄然生变:随着技术的逐步成熟与市场的扩大,该细分领域吸引了更多竞争者入局或加大投入。尽管澜起仍保持技术优势,但市场竞争的加剧无疑对产品价格形成压制。

- 产品结构变化:公司正在积极培育津逮®服务器平台、AI芯片等新业务。这些处于市场开拓期的新产品,初期毛利率通常低于成熟的拳头产品,在营收占比提升时,会拉低整体毛利率水平。

毛利率的回落,标志着公司正从过去的“技术独占红利期”步入一个更考验综合运营能力、成本控制及新品市场开拓的“全面竞争期”。市场担忧,若此趋势延续,将可能侵蚀其长期盈利能力基础。

二、客户集中“风波”再起:单一依赖的阿克琉斯之踵

与毛利率下滑相伴的,是市场对其客户集中度过高的担忧再度升温。澜起科技的客户主要为全球知名的内存模组制造商和云服务/互联网公司,前五大客户销售占比常年维持在较高水平。这种“大客户依赖”模式在过去业务高速增长时是助力,但在当前环境下却可能转化为风险:

- 需求波动传导直接:当少数核心客户因自身经营或行业原因调整采购策略时,将对澜起科技的营收产生立竿见影的重大影响,导致业绩波动性加剧。

- 议价能力受限:面对采购量巨大的核心客户,公司在价格谈判中可能处于相对被动地位,这进一步压缩了盈利空间,与毛利率下滑形成负向循环。

- 技术路线风险:若主要客户在技术路线选择上发生重大转变,或转向其他供应商,公司将面临订单流失的严峻挑战。

三、未来出路:深化技术壁垒与开拓“大数据服务”新蓝海

面对上述挑战,澜起科技并非无路可走。其破局的关键在于两方面:

巩固并扩大核心技术优势。在内存接口芯片领域,需持续投入研发,保持代际领先,特别是在DDR5及未来更新一代技术的竞争中稳固地位,这是维持议价能力的根本。加快津逮®服务器平台的市场渗透和AI相关芯片的研发落地,打造第二、第三增长曲线,以多元化产品平滑单一产品线周期风险。

积极探索向“大数据服务”价值链延伸。这或是化解客户集中风险、提升长期价值的关键战略。公司可凭借在服务器核心数据处理芯片领域的深厚积累,不再局限于硬件供应商角色,而是尝试提供与数据处理效率、安全性和可靠性相关的软硬件一体解决方案或平台服务。例如,结合其津逮®平台的安全监控特性,为数据中心客户提供更深度的数据安全与管理服务。通过切入下游服务领域,不仅能增强客户粘性,开拓新的收入来源,还能降低对单一硬件产品销售收入的依赖,使业务模式更具韧性和成长空间。

结论

澜起科技正处在一个关键的转型节点。毛利率的理性回调是行业发展的必然,但如何遏制其非理性下滑并稳住基本盘,是管理层的当务之急。而客户高度集中的结构性风险,则需通过技术多元化和业务模式创新来系统性化解。将挑战视为转型的契机,利用自身技术基因向“大数据服务”等更广阔的领域延伸,或许是澜起科技穿越周期、再启新篇的可行路径。市场正在密切关注其战略调整的力度与成效。